台灣當舖專業論壇

標題:

培育钻石需求爆發:全球订单,中國工厂

[打印本頁]

作者:

admin

時間:

2021-10-11 17:39

標題:

培育钻石需求爆發:全球订单,中國工厂

5月4日,世界知名珠宝公司潘多拉(Pandora)宣布,将停止使用開采的钻石来制作珠宝,新產品将转向使用实验室生產的人造钻石,引發市場關注為回应投資者,周大生、莱绅通灵等國内珠宝行業上市公司纷纷發出声明表示公司暂无培育钻石業務布局计划。

5月28日,在央视财经關于培育钻石的采访中,國内培育钻石生產龙头黄河旋風表示,

目前培育钻石供不应求,仓库中已经没有库存。

提到培育钻石、人造金刚石等名词,许多消费者脑海中第一反应是淡黄色或浅褐色的工業用人造金刚石钻头。然而随着合成技術的進步,珠宝级钻石已得到了市場的注意。2015 年,國際巨星莱昂纳多、Facebook创始人安德鲁·麦科克伦、Twitter创始人伊万·威廉姆斯等投資刚起步的培育钻石公司Diamond Foundry。

2017年5月,施华洛世奇(Swarovski)開始進入培育钻石市場,旗下的合成钻石品牌Diama在北美地區正式上线销售。2018年5月,全球最大钻石生產商戴比尔斯(De Beers)官宣推出培育钻石品牌Lightbox。今年,香港珠宝公司康泰盛世的國產培育钻石品牌LightMark于年初在上海静安大悦城開设了第一家线下門店。

实验室培育钻石(Laboratory-grown diamond),简称培育钻石,是在实验室里模拟天然钻石的自然形成环境培育而成的合成钻石。实验室培育钻石和天然钻石在物理、化學、光學性质上完全一致,均属于真钻石。市面上主流的仿钻產品,如锆石和莫桑钻,主要成分分别為氧化锆和碳化硅,與钻石的纯碳成分不同。

合成培育钻石的方法主要有高压高温法(High-temperature and High-pressure,以下简称HTHP法)和化學气相沉积法(Chemical Vapor Deposition,以下简称CVD法)。HPHT高压高温法是指以石墨、金刚石粉為碳源,在六面体高压機内,模拟天然钻石的生长环境(温度1400~1700摄氏度,压力5.2~5.6GP)使碳原子與碳原子连接在一起形成钻石晶体。CVD 化學气相沉积法是将钻石薄片放入真空箱,在真空箱中充入氢气和甲烷的混合气体,在特定的压力下加热至气化使甲烷分解,碳原子在薄片上一层一层的沉积,形成均匀的钻石涂层。

一、國際订单暴增

虽然今年國内多家培育钻石原石生產企業都订单暴增,但从國内消费者亲身感知来看,并没有感受到這一火爆盛况,這些钻石都卖去哪里了呢?

据贝恩咨询《2020~2021年全球钻石行業报告》数据,2020年全球珠宝级的实验室培育钻石原石產量约為600万至700万克拉。

其中,中國產量為300万克拉,主要采用HTHP法;

印度150万克拉、美國100万克拉,主要使用CVD法。

中遊的钻石加工行業目前尚未实現自動化生產,需要人工進行切磨操作,属于劳動密集型行業,目前印度占据95%以上的市場份额。

培育钻石的主要下遊消费市場在美國、中國和印度,其中美國占了80%以上。

在贝恩公司2020年發布的一项消费者信心调查中,美國消费者表示,珠宝和手表是他们最想收到的4大礼物之一;中國和印度的消费者将其排在前两名。在美國、中國和印度,60%到70%的受访者認為钻石是订婚時必不可少的一部分。

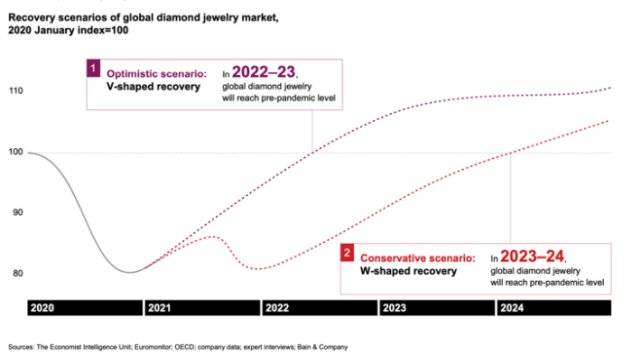

2020年,封锁、旅行限制和经济不确定性导致钻石珠宝销量下降。钻石行業在疫情期间遭受了损失,整個价值链的收入下降了15%至33%,营業利润率随之下降1~22個百分點。伴随着2020年末至2021年年初節日場景的到来和婚庆場景的复苏,钻石消费回升,并预计将在2022~2023年恢复到正常水平。消费者仍然認為钻石首饰是一种理想的礼物,也是谈婚论嫁的一個關键因素。

天然钻石產量持续下降并将持续這一趋势。

在2017年达到1.52亿克拉的峰值後,原钻產量每年下降约5%。到2020年跌至1.11亿克拉,產量比2019年下降了20%。

天然钻石供给端预计未来增长缓慢,不具有大幅扩產的可能。

天然钻石矿產資源属于非可再生資源,全球天然钻矿產資源储量有限。根据戴比尔斯發布的《2019钻石行業洞察报告》 预测,到2025年将有Argyle(2020年)、 Victor(2019年)、 Diavik(2025年)、 Komsomolskaya(2021年)等大型天然钻石矿山因达到使用寿命而關闭,由于新建或扩建项目未能弥补關闭矿山减少的天然钻石產量从而造成未来一段時间天然钻石產量将不断下降。

與此同時,实验室培育钻石的消费热度在不断上升。钻石行業整体的業绩下滑并未阻碍消费者消化培育钻石不断增长的產量。

2018~2020年,世界珠宝级培育钻石的產量由144万克拉上升到700万克拉,產量快速飙升,市場仍处于供不应求。

在美國珠宝行業咨询调研公司MVI Marketing于2020年開展的一项對1,000名年龄在21岁至40岁的消费者(其中一半的家庭收入在5万美元或更高)進行的调查中,近80%的人表示會考虑购买实验室生產的钻石。這项调查在2019年時為70%,2018年時為67%。并且,69%的购物者知道使用实验室培育钻石的特定品牌,而2018年這一比例為49%。

“价格可负担”成為培育钻石關联搜索排名第一的热词。新冠疫情带来的经济冲击使人们對价格更為敏感,

带動了短期内用培育钻石替代天然钻石的消费行為。

培育钻石的高利润率也同样吸引着珠宝零售商,使其更愿意向消费者贩卖和推荐培育钻石。在MVI Marketing的另一项调查中,95%的珠宝商表示培育钻石的利润率更高。其中78%的利润率比天然钻石高出16%至40%,有些甚至更高。MVI Marketing预测,虽然美國大约38%的独立珠宝零售商在網上或商店中出售实验室培育的钻石,但到2021年假日季,這一数字将上升到50%以上。

二、中國工厂,受益全球需求

培育钻石的最上遊行業為原石生產,

中國占据世界原石產能的50%。

國内主要原石生產企業包括老牌工業金刚石巨头黄河旋風(600172.SH)、中兵红箭(000519.SZ)和豫金刚石(300064.SZ),以及力量钻石和上海征世科技股份有限公司。

据央视财经相關访谈透露,黄河旋風培育钻石產量约每年100万克拉,根据贝恩發布的2020年中國培育钻石產量约300万克拉来计算,黄河旋風培育钻石占有國内產能的1/3,世界產能的1/7。

黄河旋風2020年营業总收入24.51亿元,毛利率為20.17%。目前培育钻石原石生產行業的毛利率普遍约在40%~50%左右。据河南商报报道,培育钻石在黄河旋風主营業務中的销售占比已由2019年的8%上升到2020年的30%。

黄河旋風订单暴涨的原因,

除上面提到的培育钻石需求增加外,還有生產链条上其他國家產能的不足,特别是上遊印度受疫情影响產能下降。

2020年初印度疫情爆發,多家工厂停工,直到2020年六七月份,印度當地疫情有所缓解,工厂才逐渐恢复正常生產。2021年第一季度,随着印度放松封锁限制,生產实現增长。但很快春季疫情第二次反弹,產能再次下降,恢复時间未知。

印度培育钻石產能150万克拉,约占全球產量的20%。

而美國设备產能的增幅也有限。据福布斯(Forbes)报道,早在今年2月,美國培育钻石CVD法生產所必需的设备——钻石种植機,品质较好的都已抢购一空。部分公司已经接受了2022年的提前订单,而且已经收到了预付款。

在培育钻石的上遊原石生產行業,中國在高温高压法合成领域已占据了垄断地位,化學气相沉积法的技術還在發展過程中。化學气相沉积法不仅可以制造珠宝级钻石,也可制造用于能源、航天等場景的金刚石薄膜、石墨烯材料。

培育钻石的中遊加工行業目前被印度占领,虽然和上遊與下遊相比利润率较低,但却具有直接影响市場总体供给的能力。

从长期来看,這對主要处在上遊的中國企業并不“安全”。已開始有上遊公司尝试解决這一问题。豫金刚石2020年的年报也提到正在研究宝石级切割工艺。

三、钻石需求被重新定义

戴比尔斯在2018~2020年的圣诞购物季對美國5000名受访者進行了為期两年的培育钻石跟踪调查。研究發現,即使富裕的消费者正在购买高价值的天然钻石首饰,他们也越来越意识到培育钻石的存在,大约三分之二的高级消费者知道這個概念。

无论富不富裕,消费者都對培育钻石感兴趣,或持開放态度。培育钻石在珠宝领域占据了一個独特位置:培育钻石的消费與“新颖”“現代”“有趣”“有吸引力”或“自我犒劳用途购买”這些概念關联。虽然仍有47%的消费者并不認可培育钻石是真正的钻石,但消费者仍然會認真考虑购买它们,

主要原因是它们“時尚”,且比天然钻石便宜。

培育钻石尺寸與价格的比例更為诱人。美國头部珠宝零售商Signet近期正在大量补充婚礼用途的培育钻石,在采访中表示目前2~2.5克拉是公司婚戒类產品中最受欢迎的大小。

MVI的调查也显示,2018~2020年消费者對2~3克拉大小的钻石的需求上升了10%。

培育钻石使消费者可以在同等价格下买到更大尺寸的钻石,這是重要的购买原因之一。

相對便宜的价格也使培育钻石比天然钻石有容纳更多時尚元素的可能性。

一方面,消费者在培育钻石上负担的起更大的克拉数,為异形钻石、多钻石的组合等设计提供了空间。

另一方面,昂贵的天然钻石往往使人们只更愿意购买戒指或项链等更具有特定意义的產品,耳环、手链等更為日常使用的饰品若用天然钻石则會觉得较為奢华。培育钻石则使几百刀的钻石饰品成為可能,相应也有更多可设计品类。

此外,彩钻也是一個重要的吸引力。天然的彩色钻石十分稀有,是拍卖場的常客,通常是同等大小和品质的天然无色钻石的两倍以上价格。

但在培育钻石上,這一价格差距要低很多,使得许多培育钻石饰品都不同程度的加入了彩钻的部分。

培育钻石所代表的可持续性消费(包括對环境和當地社區的影响)是另一影响年轻人购买的原因。

自2006年電影《血钻》(Blood Diamond)上映,天然钻石的“道德性”一直在欧美國家被热议,天然钻石零售公司逐步的采用公開追溯產地源头信息或披露公司為當地社區所做的努力来证明公司是符合道德准则的。

培育钻石因其生產方式的不同,从源头上就避免了争议。根据 Frost & Sullivan 發布的《毛坯金刚石生產的环境影响分析》,開采钻石產生的有害碳排放量為每克拉 57000 克,而培育钻石每克拉仅释放 0.028 克。

與此同時,

“环保消费”“道德消费”在年轻人消费价值觀中所占的比重在不断上升。

根据贝恩公司的调查,2020年美國的千禧一代和Z世代中有58%的消费者會在珠宝消费中考虑可持续性因素,有68%的消费者會在可持续性因素出現负面问题時终止消费。因此,培育钻石的可持续属性也成為自身的一個卖點,對于部分年轻人而言是展現自身消费价值偏好的一种方式。

悦己消费的增长對培育钻石有利好作用。

阻碍一部分人购买培育钻石的原因在于,珠宝作為礼物時价格应足够高昂才更显诚意。但随着女性自我意识的崛起,越来越多的消费者购买钻石是為了犒劳自己。在這种悦己消费中,钻石本身的美觀性、時尚性等因素在消费選择中會占据更為重要的位置。

不同于過去钻石與结婚绑定的固有印象,2020年贝恩公司的调查显示,美國钻石消费的原因第一位是“犒劳自己”占29%,第二位是“作為感谢礼物”占27%,第三位才是“婚礼、订婚”占25%。而在戴比尔斯公司的调查中,培育钻石的女性购买者在被问及购买原因時,有55%的女性表示是“送给自己的礼物”。

基于培育钻石的這些消费特點,主要有两种可能的增长方向:一是吸引传统的钻石购买場景中對价格较為敏感的群体,从天然钻石市場分走一部分寻求高性价比的消费者,并同時增加一部分有购买意愿却没有购买天然钻石能力的消费者;二是创造出新的钻石時尚配饰需求,抢夺其他非钻石中高端珠宝饰品的顾客;另外,降低門槛也會吸引到原来并非這一群体的增量消费。

面對培育钻石這一可能带来機遇也可能带来冲击的新兴產物,天然钻石商家们選择了不同的应對方式。

作為全球最大的天然钻石供应商,戴比尔斯一度對培育钻石持极度负面的态度,直至2018年创建的子品牌Lightbox。Lightbox主要推出的是各类培育钻石時尚饰品,包括耳坠、项链、手链、非婚戒用途的戒指等,价格约900~1400美元/克拉,项链大多价格在1000美元及以下,與蒂芙尼(Tiffany)的无钻石项链產品价位一致。戴比尔斯有意引导培育钻石走上中高端饰品的路线,避免與公司主营的婚用天然钻石產生業務上的冲突。

而美國钻石零售巨头Signet则是選择了2019年開始在旗下的所有品牌都上线了培育钻石產品,同等品质的培育钻石饰品价格约為天然钻石饰品的50%。Signet并不局限培育钻石的消费場景,甚至正在不断加大婚戒產品的采购以满足市場需求。

與戴比尔斯主营高端天然钻石的品牌形象不同,Signet虽然是美國主要的钻石零售商之一,但同時也售卖水晶、玛瑙、蓝宝石、锆石等多种其他宝石饰品,培育钻石對于Signet只是众多宝石品种中的一個。

虽然培育钻石目前行情火爆,但一些可能制约行業發展的因素也已经開始浮出水面。

根据贝恩的调查结果,美國消费者在意的钻石相關属性中,钻石是一种财富的象征仍占据31%的比重。對于這部分消费者而言,天然钻石的稀有性、昂贵的价格正是他们所追求的,他们可能會是较為坚持抵制培育钻石的群体。并且,

培育钻石因价格被喜爱的同時,“廉价”也成為了一個限制其价格的标签。

戴比尔斯的报告显示,约70%的消费者表示,他们不會為一件培育钻石石首饰支付超過1000美元的价格。另外,培育钻石价格的不断降低也令较早開始接触和购买培育钻石產品的美國消费者感到不安。

2017年到2020年,培育钻石零售价格从约為天然钻石价格的65%降到35%。约有52%的消费者表示,如果在婚戒產品上培育钻石的价格继续快速下降而與此同時天然钻石的价格保持稳定,他们可能會放弃培育钻石的购买。

四、中國消费者會买单吗?

央视财经于5月28日發起了主题為“你會买人造钻石吗?”的微博投票。到截稿日為止(6月4日),已有近3000人参與,其中50%的投票者選择了“买,看起来一样就行”,20%的投票者選择了“不买,钻石還是天然的才有意义”。

在對培育钻石商家的走访中,LightMark透露1月門店的月销售额為10万元,而5月份已上涨到60万元。而美國培育钻石品牌Diamond Foundry旗下的子品牌VRAI在上海的线下門店表示,2020年销售额比2019年翻了3倍,而今年比去年同期疫情刚恢复的销售额翻了一倍。

中國消费者對培育钻石已具备了一定的接受能力。

但在培育钻石的宣传路线上,中國與美國可能需要走不一样的道路。

在钻石消费觀念上,美國消费者與中國消费者存在着一定的差异。在钻石营销的有關信息中,钻石本身的外觀特质(如纯净、闪耀、美丽等)占据影响美國消费者购买行為的因素47%、影响中國消费者占32%;而情感相關的信息(如钻石代表了永恒的爱)在美國消费者的影响因素中占21%,在中國消费者影响因素中占38%。

而在有關培育钻石相關正面印象的热词中,除了性价比,美國处于前列的是“美丽”、“有吸引力”,而中國出現了“科技”。美國消费者眼中钻石作為珠宝本身的美丽属性更為重要,

而中國消费者眼中钻石與爱情、婚姻承诺的相關性還是很高。

但培育钻石作為一种新技術的產物,其科技感對于目前追求科技潮流的中國消费者而言可能是一個较為独特的卖點。

元气資本也通過线上访谈美國旧金山的年轻培育钻石消费者,以及线下实地调研上海LightMark門店進一步了解中國和美國的消费者。从访谈中元气資本了解到,在時尚达人聚集的旧金山,培育钻石已成為一种年轻人间常见的潮流饰品元素,消费者可以轻松的在线下饰品店购买到培育钻石饰品。

培育钻石的性价比、设计感和环保是旧金山年轻潮流消费群体购买的原因。

在上海門店的调研中發現,尽管从門店的產品摆放来看時尚饰品占据了一半的空间,但据店员透露,

消费者目前主要還是在购买结婚系列產品,培育钻日常饰品鲜有人问津。

吸引顾客前来购买的原因主要包括相同价格可以买到更高的克拉数以及较為划算的彩钻產品。店员在進行宣传和介绍時也會着重强调其性价比和外觀,對于环保、可持续性等元素并未提及。

虽然从店铺一线调研来看,目前销售规模還很小,但纵览中國珠宝行業消费趋势,培育钻石有被進一步接受的可能,因為對新事物接受能力较强且更為偏爱钻石的年轻人正在占据中高端珠宝消费主体,這部分年轻人通常也热爱购买奢侈品。

据腾讯TMI联合BCG發布的《2020中國奢侈品消费者数字行為洞察报告》显示,26~35岁的人群贡献了高端奢侈品60%的消费额,18~25岁人群贡献了12%的消费额。麦肯锡《中國消费者特刊2021》中對Z世代消费者對调查显示,

有约30%的年轻消费者會在没有特定原因的情况下购买珠宝,约35%的消费者在购买珠宝時不在意品牌。

這些更為多元化的消费場景為培育钻石带来了空间。

下遊珠宝零售行業来看,以國内消费者目前對時尚饰品、轻奢首饰的消费偏好,出現较大规模的受欢迎的國產品牌有一定的难度。國際大牌先掀起潮流,然後铺货至國内是可能性更高的路线。

钻石的故事中,培育钻石出現的稍早了一些,虽然天然钻石的產能已開始下滑但還远没到完全枯竭的時候。不论是消费者還是天然钻石的供应商都對培育钻石抱有更為复杂和多样化的态度。

培育钻石能否补充天然钻石產能不足且拓展更大的市場、从而讓钻石的热度持续下去?品牌该如何去定位需求以获得新增量市場?培育钻石的供给目前受到上遊和中遊產能的限制,這對于培育钻石與天然钻石的商家们而言,也不失為一個很好的過渡期,以更深入地探索培育钻石究竟该如何去發展。

歡迎光臨 台灣當舖專業論壇 (https://twbbss.com/)

Powered by Discuz! X3.3